文章来源:前瞻产业研究院

导读:

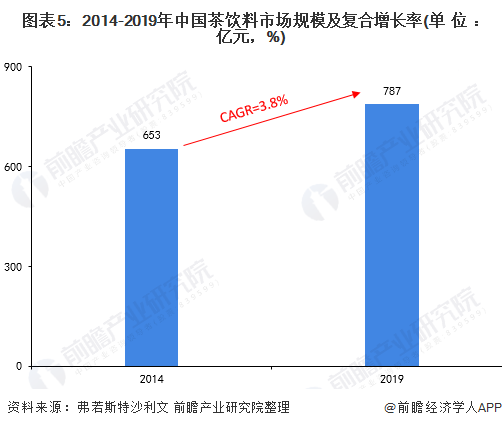

从1993年旭日升创造了第一个全新的“冰茶”概念开始,中国茶饮料市场开始快速发展,目前其已成为软饮料三大品类之一。2014-2019年,我国茶饮料市场规模从653亿元增长至787亿元,其中无糖茶饮料增长迅猛。随着消费者健康观念的不断增强,消费者对茶饮料诉求不断向“健康”、“天然”、“无糖”等方向转移。

茶饮料,又称即饮茶,主要分为纯茶(茶汤)、调味茶饮料、复(混)合茶饮料以及茶浓缩液4种类型。1990年代初,旭日升冰红茶的问世正式拉开了中国内地茶饮料市场的序幕,康师傅、统一等冰红茶的相继推出进一步推动了红茶饮料品类的快速发展,同时也奠定了整个茶饮料市场的基础。

产业链解析

茶饮料行业上游主要是茶叶的种植以及一些食品添加剂(氧化剂、甜味剂、酸度调节剂、护色剂等),茶叶种植参与者主要是茶农以及一些茶叶种植园。茶叶种植生产后流通到中游深加工,经过萃取、调配、充填以及包装,生产出茶叶制品如立顿绿茶包以及茶饮料产品。纯茶加工饮料以乌龙茶为主,是低酸性饮料,一般采用高压杀菌和超高温瞬时杀菌结合热灌装形式,以热灌装PET瓶三片罐为主。调味茶加工饮料则以红茶居多。此类饮料以添加糖、酸并调以不同香型口味为主要目的,故甜酸比极为重要。调味茶是酸性饮料,采用巴氏灭菌法,包装类型多种多样,如二片罐、三片罐、利乐包等均有使用。下游则通过商店、超市零售、批发或电商流通至消费者手上。

上游茶叶种植——我国是全球茶叶大国 市场总体供过于求

我国是世界上最早发现并栽培和利用茶叶的国家,茶叶种植源远流长。经过三千多年的发展,我国已经是全球最大的茶叶种植国,同时也是茶园面积增速最快的国家。但随着茶叶种植业的快速发展,市场逐渐饱和,目前呈现出供过于求的状态。

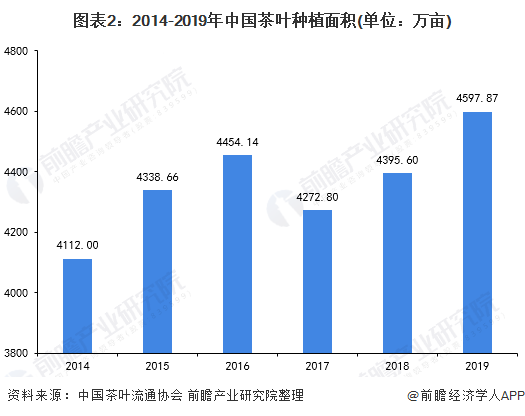

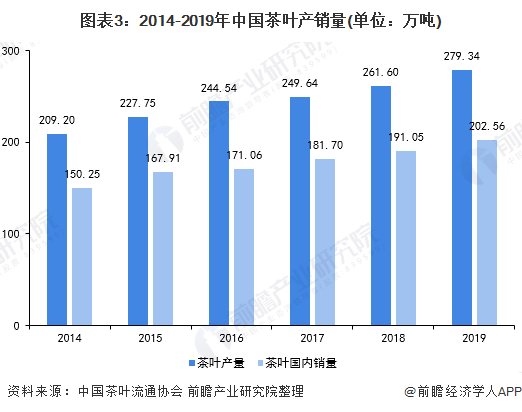

具体来看,2014-2019年,我国茶叶种植面积及产量整体呈增长趋势,2019年茶叶种植面积达到4597.87万亩,茶叶产量达到279.34万吨。同期,中国茶叶国内销量为202.56万吨,出口36.65万吨。总体来看,内销市场依然是拉动中国茶业经济增长的主要动力来源,但同时市场供大于求的压力不断增大。但以茶饮料行业角度来看,行业上游市场供给较为充足,有利于茶饮料行业稳定运行。

中游行业——市场规模稳定发展 三大巨头瓜分市场

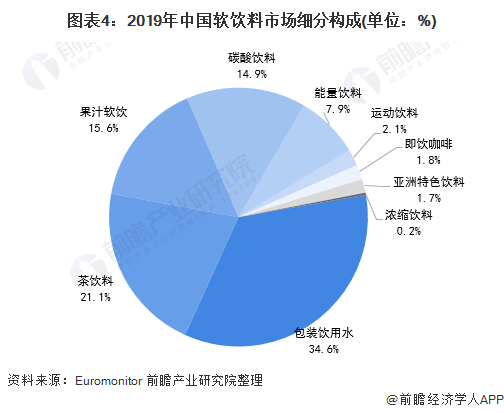

根据尼尔森的调查数据显示,截至2019年,中国茶饮料市场过去三年的复合增长率约为15.2%,成为增速最快的饮料品类之一。同时,在这三年间,即饮茶市场每年的新品数量都超过100个SKU。目前,茶饮料已成为三大软饮料之一,2019年在软饮料中市场份额为21.1%,排名第二。同时,根据Frost & Sullivan统计,2014-2019年,2019年中国茶饮料市场规模达人民币787亿元(不含凉茶)。

无糖茶饮增长快速

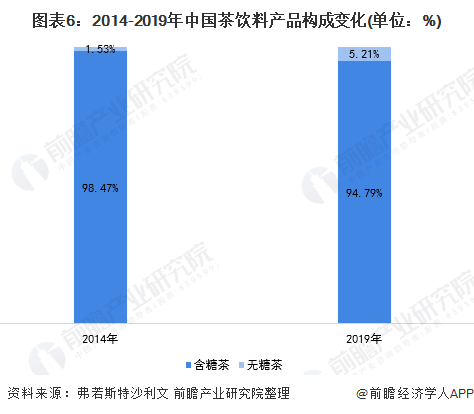

从茶饮料的产品类别来看,目前含糖茶饮占据主要地位,2019年市场份额超过90%。无糖茶饮料基数较小,但受消费者健康意识增强的驱动,无糖茶饮快速增长,比重从2014年的1.53%增加至2019年的5.21%。

康师傅、统一占领市场 农夫山泉一路追赶

从茶饮料品牌来看,去除凉茶公司后,传统茶饮料市场由康师傅和统一占据主导地位,2019年市场份额分别高达25.5%和23.3%。农夫山泉近年凭借突然走红的新品茶π,占据市场10.2%的份额,位列第三。

产品链解析

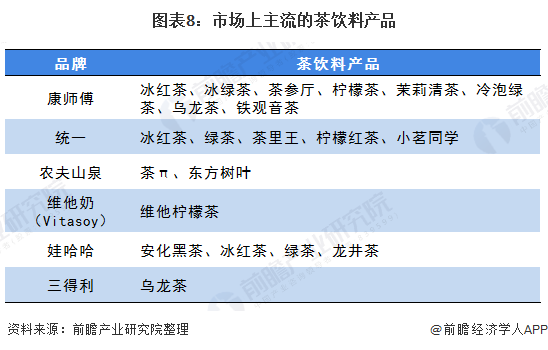

目前,市场上的茶饮料产品主要有冰红茶、绿茶、柠檬茶、乌龙茶、茉莉清茶等。从产品布局来看,康师傅和统一的产品线较长,其中康师傅的产品较为完善;农夫山泉则主要有茶π和东方树叶两种产品。

经营业绩:康师傅稳居“老大”位置

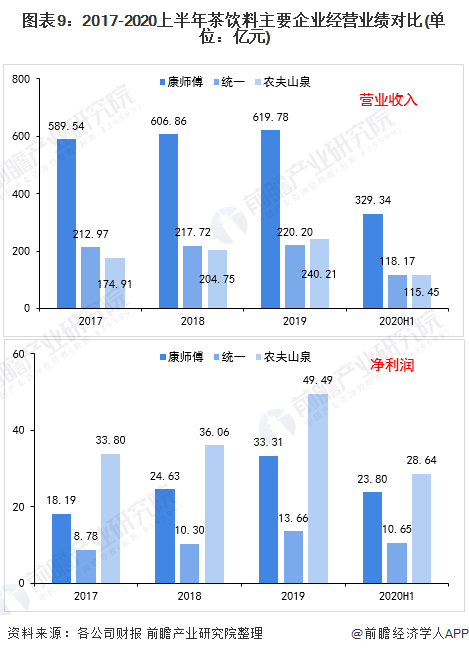

2017-2019年,3家公司的营业收入和净利润均呈上升趋势,2019年康师傅、统一、农夫山泉的营业收入分别为619.78、220.2、240.21亿元,康师傅稳居“老大”位置,农夫山泉则在2019年超过统一。从净利润来看,农夫山泉表现亮眼,持续超过康师傅和统一,2019年达到49.49亿元,而同期康师傅和统一的净利润分别为33.31亿元和13.66亿元。这主要得益于农夫山泉布局的水源地、运输成本下降以及合理的定价机制。2020年上半年,康师傅、统一、农夫山泉的营业收入分别为329.34、118.17、115.45亿元。

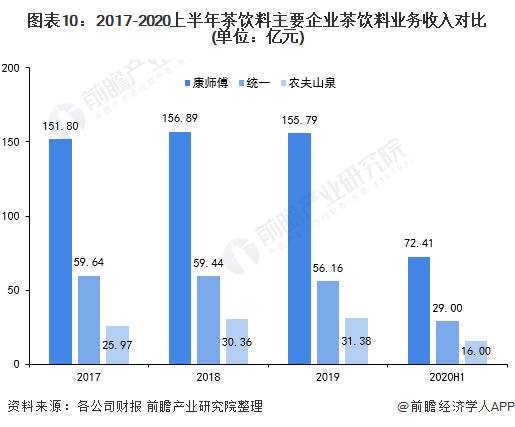

聚焦到茶饮料业务,2017-2019年,康师傅、统一茶饮料营业收入上下波动,农夫山泉茶饮料营业收入呈明显增加趋势。2019年,康师傅、统一和农夫山泉茶饮料业务的收入分别为155.79、56.16、31.38亿元,除了农夫山泉与上年相比有小幅上升,康师傅和统一的营收同比均有所下滑。总的来看,康师傅茶饮料销售收入老大位置难以撼动,其次是统一,但近3年统一茶饮料营业收入有所下滑,农夫山泉在营业总收入方面已经超越统一。

2020年上半年,康师傅、统一、农夫山泉的茶饮料业务收入分别为72.41、29.00、16.00亿元,与上年同期相比均有所下降,受新冠肺炎疫情冲击较大。

新式奶茶崛起 抢占茶饮市场

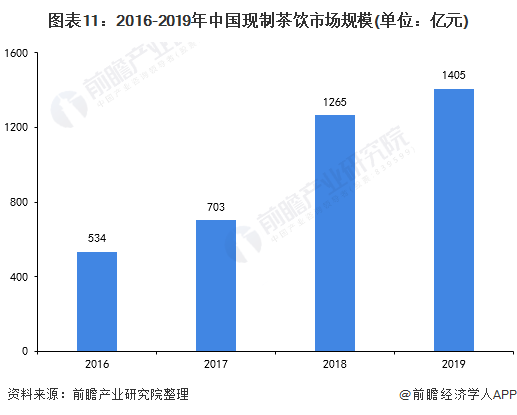

伴随着消费升级,茶饮这个细分领域内催生出一个新的消费风口——新式茶饮。2016-2019年,中国现制茶饮市场规模持续快速增长,2019年,中国现制茶饮市场规模(包括传统奶茶、传统茶饮、新式茶饮,咖啡现饮,其他鲜榨果汁、鲜奶酸奶等)达到1405亿元。另根据《2019新式茶饮消费白皮书》数据,2020年中国新式茶饮潜在市场规模为500亿元左右。在满足消费者对饮品需求的同时,为消费者提供社交场所也成为线下茶饮店提高自身吸引力的王牌之一。相比之下,过去的瓶装饮品正在脱离年轻人群的消费理念。

同时,资本也纷纷涌入新式茶饮赛道。2020年3月,喜茶宣布获得Coutue与高瓴资本的战略投资,投后估值超160亿;2020年6月,奈雪完成近亿美元B轮融资,投资方为深创投;2020年7月,乐乐茶获得战略投资。

、

、

诉求向天然、健康转变 无糖茶饮迎来春天

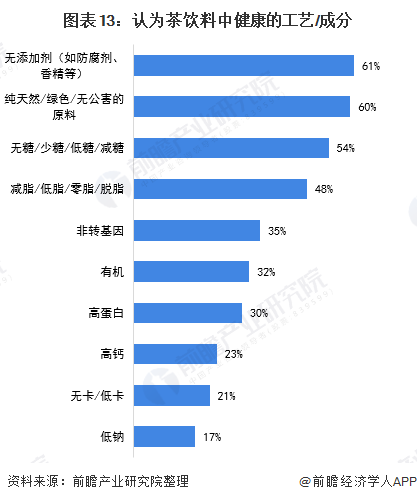

随着人们的健康意识不断提高,糖分的减少已经是整个饮料行业发展的必然趋势。根据益普索的调查显示,茶饮料消费者在认为茶饮料健康的工艺/成分中,无添加剂(如防腐剂、香精等)、纯天然/绿色/无公害的原料、无糖/少糖/低糖/减糖排名前三。

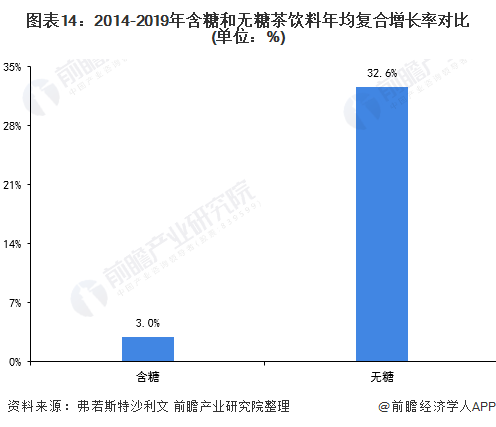

尽管茶饮市场还处在“冰红茶时期”,即大部分还属于甜茶产品,但越来越多的低糖、无糖、代糖茶饮产品正在变得越来越受欢迎,无糖茶饮料的增长速度整体高于含糖饮料。具体来看,2014-2019年无糖茶饮料市场规模的CAGR(年均复合增长率)达到32.6%,而含糖茶饮料仅为3.0%。虽然无糖茶饮料目前的市场规模并不大,约为41亿元,但其迅猛的发展势头已引起各大厂商的注意。企业也在顺应这个趋势,陆续推出无糖茶饮料产品。如银鹭的无糖茶饮料“山云茶画”,主打大红袍、正山小种、四季春三种口味,统一新出的无糖茶新品茶霸也走了相似路线,推出乌龙茶、茉莉花茶和铁观音三个口味。未来,这种势头将持续,无糖茶饮料的市场份额将持续上升,至2024年预计达到12%。

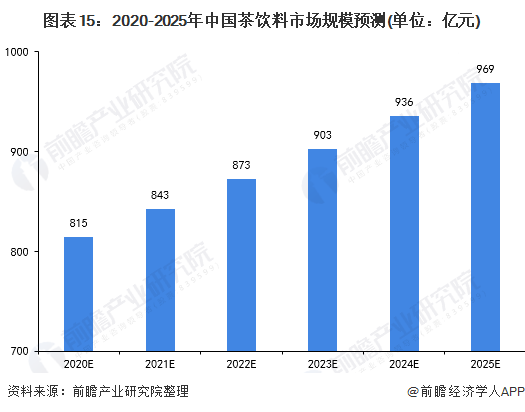

预计至2015年市场规模将近千亿

中国的有悠久的茶文化历史,茶文化的历史积淀和消费观念的转变,使许多人都已经接受了茶饮料,说明中国已经有了很好的茶饮料消费基础。中国茶饮料的发展时间很短,市场开发集中在大中城市,而小城市和农村市场的开发尚处于起步阶段,未来发展前景广阔。预计未来几年我国茶饮料行业市场规模将以年复合增长率为3.5%的速度增长,至2025年,规模将接近千亿元。